Tragédias não acontecem a toda a hora, mas um dia podem bater-lhe à porta. Sabe se o seu edifício está preparado para enfrentar esse dia? Informe-se, siga os nossos conselhos e opte por contratar um seguro de qualidade que proteja o prédio e que, ao mesmo tempo, se traduza numa poupança para todos!

É de extrema importância que seja feita uma avaliação correta do Edifício ou conjunto de prédios. O parâmetro mais indicado para o cálculo é o CUB – Custo Unitário Básico da Construção – que reflete a variação mensal dos custos de materiais e mão de obra, utilizando metodologia definida pela Associação Brasileira de Normas Técnicas (ABNT).

Em termos de seguro, o valor de mercado do prédio não significa nada. Na hipótese de um acidente que afete a estrutura do edifício ou do conjunto de prédios, a indenização será paga para a sua reconstrução ou da parte que foi atingida.

Além disso, o seguro feito em valor maior do que o do bem segurado não significará indenização extra. Por isso, o cálculo deve ser feito sempre pelo valor de reposição.

A indenização para a reconstrução de um prédio segurado não considera o valor do terreno e do projeto.

Por outro lado, fora os custos da estrutura, são incluídos todos os equipamentos, como elevadores, para-raios, antenas, interfones dentre outros. Também devem ser acrescentados os gastos com remoções do entulho do terreno e mobiliário da parte comum.

O pagamento do prêmio (preço) do seguro deve ser feito através da rede bancária. Se for pago em cheque, este deverá ser nominal à seguradora. Caso o cheque seja entregue ao corretor, o condomínio deverá solicitar um recibo detalhando a finalidade do cheque e a companhia de seguros para a qual está destinado.

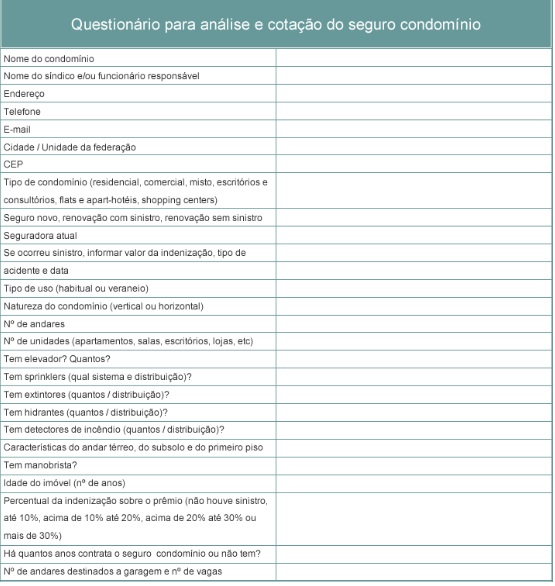

As corretoras de seguro costumam ter formulários que auxiliam a definição da apólice seguro condomínio. Em geral, adotam modelos semelhantes ao exemplo:

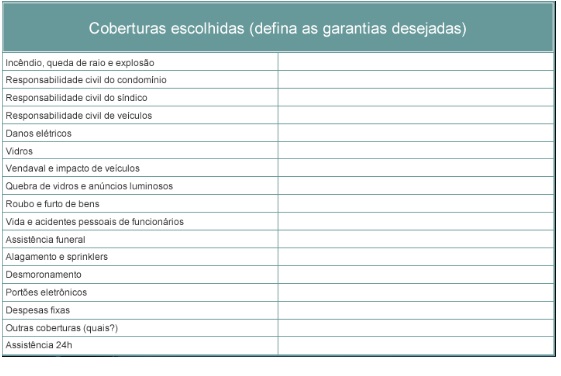

O seguro de condomínio pode ter uma cobertura básica ou uma cobertura ampla, demonstrando-se como um produto flexível às necessidades dos condôminos.

TIPOS DE COBERTURAS

Básica – Abrange os danos materiais causados ao imóvel por incêndio e explosão, fumaça e queda de aeronaves.

Básica – Abrange os danos materiais causados ao imóvel por incêndio e explosão, fumaça e queda de aeronaves.

Vendaval e Impacto de Veículos – Danos materiais causados por vendaval, furacão, ciclone, tornado, impacto de veículos e queda de granizo.

Vendaval e Impacto de Veículos – Danos materiais causados por vendaval, furacão, ciclone, tornado, impacto de veículos e queda de granizo.

Responsabilidade Civil da Guarda de Veículos – Incêndio; subtração de veículos mediante ameaça ou violência contra o segurado.

Responsabilidade Civil da Guarda de Veículos – Incêndio; subtração de veículos mediante ameaça ou violência contra o segurado.

Responsabilidade Civil Portões – Cobre os prejuízos causados pelos acidentes comuns com portões, desde que sejam de responsabilidade do condomínio.

Responsabilidade Civil Portões – Cobre os prejuízos causados pelos acidentes comuns com portões, desde que sejam de responsabilidade do condomínio.

Danos Elétricos – Danos a aparelhos e instalações elétricas ou eletrônicas causados por curto-circuito ou variação de tensão.

Danos Elétricos – Danos a aparelhos e instalações elétricas ou eletrônicas causados por curto-circuito ou variação de tensão.

Quebra de Vidros – Garante vidros instalados em janelas, balcões, prateleiras e revestimentos, bem como espelhos planos.

Quebra de Vidros – Garante vidros instalados em janelas, balcões, prateleiras e revestimentos, bem como espelhos planos.

Responsabilidade Civil Condomínio – Danos corporais ou materiais de responsabilidade do condomínio causados a condôminos e visitantes, inclusive os danos ocasionados por portões e cancelas.

Responsabilidade Civil Condomínio – Danos corporais ou materiais de responsabilidade do condomínio causados a condôminos e visitantes, inclusive os danos ocasionados por portões e cancelas.

Responsabilidade Civil do Síndico – Danos involuntários, corporais e/ou materiais causados a terceiros, decorrentes de falhas na gestão no exercício da função de síndico.

Responsabilidade Civil do Síndico – Danos involuntários, corporais e/ou materiais causados a terceiros, decorrentes de falhas na gestão no exercício da função de síndico.

Convém ter em atenção as exclusões do seguro de condomínio. As construções consideradas frágeis (madeira, por exemplo) e os edifícios degradados podem ser excluídos deste seguro.

Equipe RedeSíndicos

http://www.redesindicos.com.br